报告解读 | 2020年财务十大信息技术选评解析 · 上篇

一、缘 起

庚子年仲春受故人所托,受邀点评上海国家会计学院主办的影响中国会计从业人员的十大信息技术活动,收到第一版专家征求意见稿纵览之余,不禁莞尔。如边缘计算、数据湖、超自动化、人机共生管理等名词,别说是财务人员看着目眩神迷,不知所云,就连我们专门从事实验室前沿研究的工程师也感觉尚未到达全产品化阶段。由是观之,时下财务人员对数字科学的顶礼膜拜,难免有些过犹不及了。

掩卷之余,三月后上国会发布《2020年影响中国会计从业人员的十大信息技术评选报告》,通篇纵览较往年客观性、前瞻性更上层楼,白璧微瑕之处是在背后规律和应用趋势解读上,其力尚未透纸背。于是不揣冒昧,从大产业的角度反思一下技术对传统财务的影响,生面或能别开,且姑妄言之,且姑妄听之。

二、失 控

1994年凯文·凯利在彼岸发表了一本叫《Out of Control: The New Biology of Machines, Social Systems, and the Economic World》的书,后来15年后,大陆引进时翻译为《失控》,据伯凡兄说这个词翻译的不好,按照章句和主旨,K.K这本书应该译为无为更恰当些。其大旨在于纵观科技史,技术有独立于文明自衍生之特征,是耶非耶,莫衷难辩。但自2016年RPA技术在大陆开始逐渐普及以来,财务机器人对传统财务的颠覆已经被赋予了过多非技术领域的解读,其间,吴军博士98%的言论,更是假围棋对战之余威给传统财务工作带来更直观量化的焦虑棒喝。

回顾这次信息技术影响评估,信息技术解读过载、技术概念的体系化成为显著的特征。回顾一些数字,其实我们可以看出一些很明显的特征:

1. 财务人员对信息技术关注程度更高已经成为普遍趋势,本次问卷调查有效样本数量较2019年增加89%,样本背后反映了财务人员对于当下信息技术的关注大大提升。

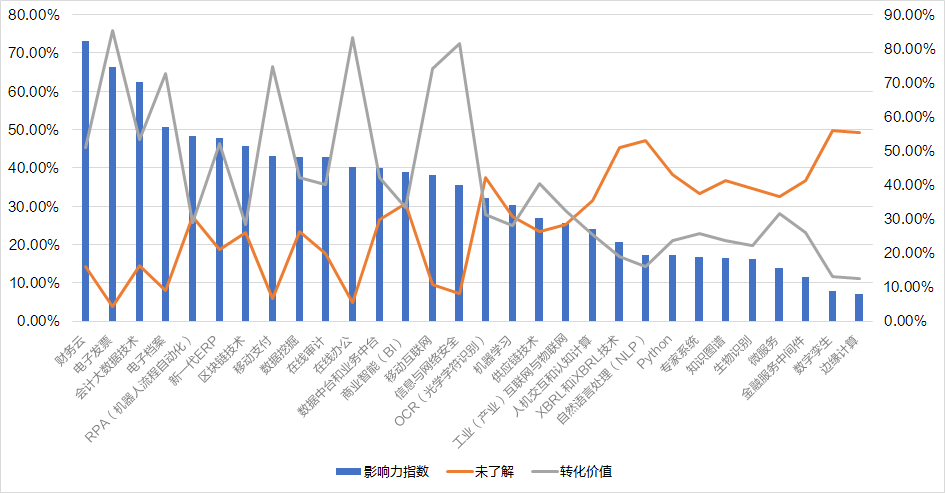

2.信息技术影响的广泛性渗透财务更多领域,同时,传统第一阵营单一某一项技术的边际贡献反而正在下降,比如财务云和电子发票技术影响力从90.22%和81.15%下降到73.14%和66.33%,这背后反映了技术的多元化和应用的体系化把财务信息化整体水平提升了新的一个层级。

3.不同职位、不同单位属性、不同企业规模的财务人员对于信息技术影响理解分歧巨大,同时基于国外企业的ERP环境和国内企业的互联网化环境,对于信息技术路径理解偏差明显。对于类似在线审计、商业智能这些成熟技术的理解上,统计样本数差异系数甚至都达到了24.8%和18.1%(从统计学角度超过15%的样本都需要进行异常分析),而对于非(产业)成熟技术和新技术差异系数达到37.7%,其中对于大部分财务可能已经在用的OCR技术的变异偏差竟然达到40.5%,这背后反映的除了企业规模对于应用底层平台差异以外,也反映了财务人员的技术认知还存较大普及空间。

三、洞 察

如果说以上还是财务人员对于信息技术理解比较容易辨识的特征,那么财务信息技术应用效果的评估更直观说明了现阶段,信息技术在大陆应用和市场的场景。

一、本次评价更大程度来源于相关技术的市场影响,其次是技术转换价值

结合信息技术的排名投票情况和信息技术在财务人员认知的评价(不了解、无应用计划、有应用计划、有应用计划、应用效果不佳、应用效果良好)来看,本次评选财务人员对于信息技术的影响力还是来源于认知而非取得效果来判断的。根据财务技术影响力评估和技术了解程度评估来看,这两项相关系数达到了-78.15%,已经表明了很明确的负相关属性,同时扣除不了解与无相关使用计划的统计后,信息技术的影响力和技术转化的价值相关性只有67.18%,这两个数字基本上说明了信息技术对财务的影响转化还有待客观认知。

二、互联网商业带动的财务信息技术变革是现阶段技术选型的核心要素

结合“技术影响—技术认知—技术选型—技术价值评估”这个技术漏斗模型来看,近5年的互联网“基建建设”和互联网商业模式革新对于财务人员转型和企业价值成就已经形成共识。

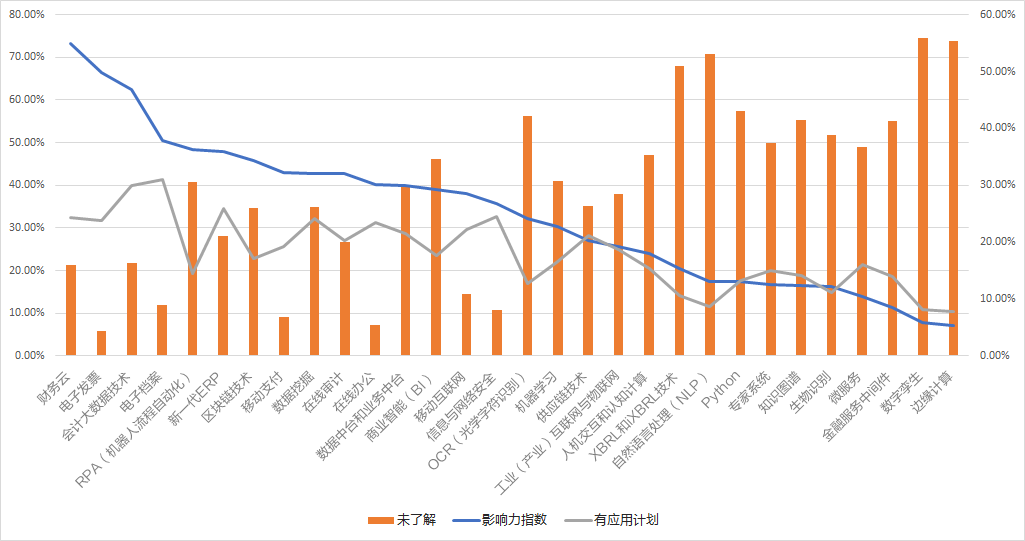

在此图中很明显看到从采购空间角度洞察移动支付、电子发票等技术在认知和选型上已经标志着相关技术处于成熟产业阶段,而2020年以来的疫情反映的在线需求和这次新提出的新ERP概念都是国情下短期和中期的技术路线选择。同时其中电子档案的缺口则反映了2020年春季政策制度的影响,以及相关产品的市场窗口期间。

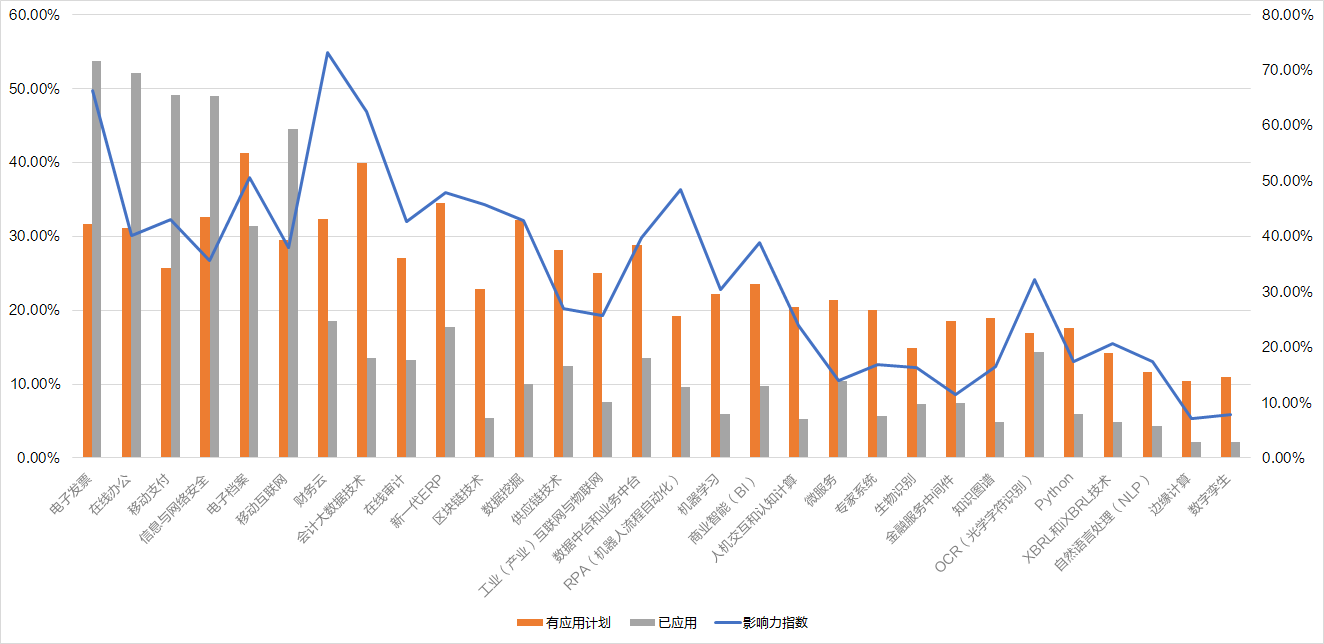

同时上图结合应用指数、采购指数与影响力来看,从另一个角度佐证了上一轮“营改增”浪潮中发票电子化和移动支付为近年财务数字化转型的“公共基础设施”级别支撑能力,而电子档案的采购逆矩阵模型(影响力大于应用,采购大于影响力)也反应了近年大财务共享中心建设与2020年3月电子档案政策普及的双叠加效应。

三、整体财务信息化市场指数反映刚需,部分新技术崭露头角

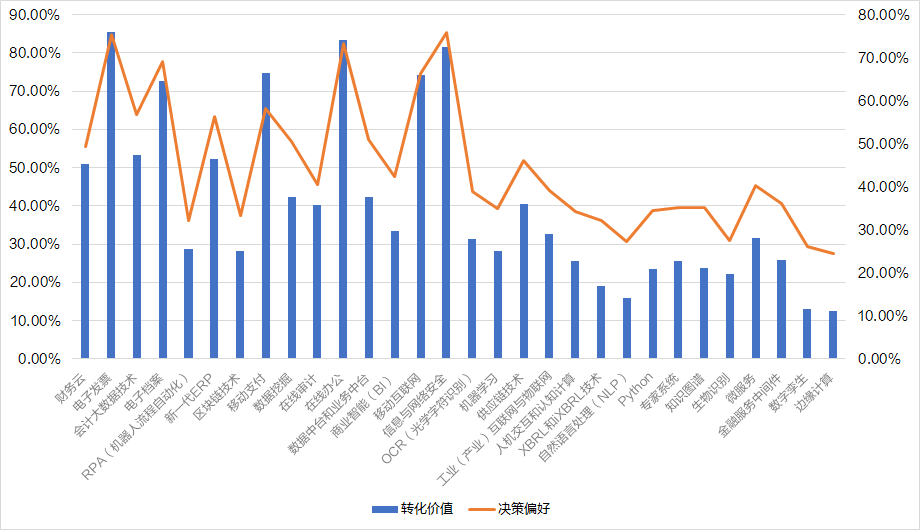

根据目前影响力排名,整体技术路线呈现大型企业PaaS化,中小企业SaaS化的趋势。对此在技术路线选择上,除了上文提到的技术混合选型以外,转化价值和采购决策偏好同时大于50%的技术可以形成今后2-3年的核心数字化转型工具(其中偏好指数大于转换价值的技术空间较大,转化价值大于决策价值部分技术更为成熟)。除此之外,供应链技术和微服务技术作为社会化应用整合和大型PaaS化的需求成为后50%技术的潜在新刚需。

注:文中数据来源于《2020年影响中国会计从业人员的十大信息技术评选报告》,其中分析方法采用统计学基础模型,分析视角与模型由作者定义。