浅析专票电子化对企业财务管理的影响与挑战 · 下篇

在《浅析专票电子化对企业财务管理的影响与挑战·上篇》文章里,我们从政策、技术层面系统梳理了专票电子化的发展历程,并着重分析了专票电子化对企业财务管理带来的影响和机遇。那么,面对专票电子化,企业该如何抓住机遇?企业如何应对才能充分发挥财务管理的价值? 接下来,我们将系统的给出企业信息化应对建议。

三、挑战——专票电子化企业面临的三大挑战

专票电子化给企业财务管理、经营管理带来新机遇的同时,挑战也接踵而至。新的营商环境和财税环境下,企业想要抓住机遇,创造更多价值,还有许多实际的困难和问题需要去解决。结合久其积累的多家企业共享中心建设经验及多年企业集团财务管理项目建设经验,我们观察到挑战主要聚集在税务管理数字化—税务业务一体化—税务财务整合化三个方面:

l 税务管理数字化:电子发票平台建设模式选择,企业需要结合自身情况做出长短期利益平衡博弈。

l 税务业务一体化:企业内部端到端的业务系统未建立或流程未梳理优化,无法支撑发票电子化后业财税一体化管理思路。

l 税务财务整合化:尚未建立电子会计档案管理系统,无法应对专票电子化全面推广后的发票档案管理要求。

以上三方面的挑战,究其本质是税务结合企业业务流程和财务管理的数字化转型的需求,对于重视数字化建设的企业而言,可以很快适应并构建新的商业模式,拓展更广泛的财务服务能力。

四、应对——专票电子化企业信息化建议

专票电子化是企业数字化转型的催化剂,数字化的前提是信息化与系统化,因此专票电子化后企业如何使用数字化更大赋能财务及经营管理,需要在信息化层面结合自身情况积极应对。

图1 财税信息化架构图

未来,更契合新形势下电子商务、电子政务发展趋势的企业财税信息化建设架构如图所示,应该是企业内部端到端、企业间端到端、税企间端到端的闭环生态信息系统,实现业财税一体化、自动化、数字化及智能化。但对于当前企业而言,解决端到端的问题和流程优化,要做的事情比较多,不同企业面临的困难也不一样,企业需要根据切身情况选择合适的建设路线。久其根据多年财务共享中心、发票管理、税务管理等领域项目建设经验,结合全新政策解读与学习,给出以下建议:

第一步:选择电子发票开具模式(很迫切、务必要做)

专票电子化全面推广后,无论企业是否要进行内部流程优化及信息化调整,都需要首先选择电子发票开具模式,企业可根据自身情况选择切实可行的模式。税务总局推荐的三种模式分析如下:

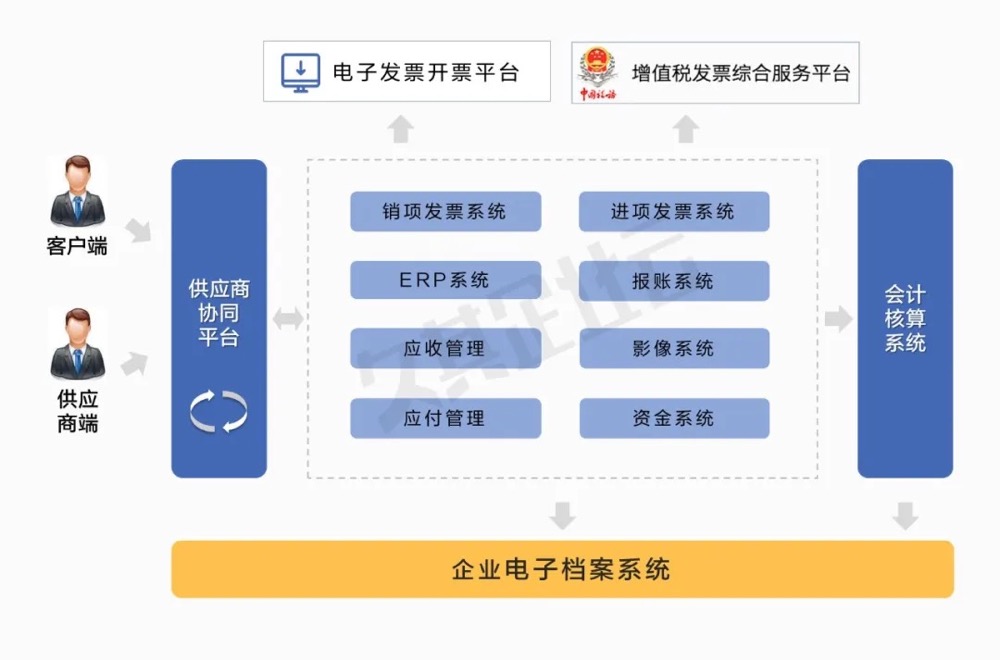

第二步:优化业务流程,打通发票及业务链条,完善或新建信息化系统/模块,实现端到端管理(根据重要性分步优化、选择建设)

图2 企业财税管理核心系统

以上内容可根据需要选择性优化,从可实施及迫切度分析,建议从开票自动化流程优化入手,通过和发票开具服务建立数据拉通,提升开具效率和数据传输效率。

第三步:着手建立电子会计档案系统,制定接口规范,实现自动归档(提前规划部署)

电子会计凭证能够被法律所认可、能够被单位所接纳、能够顺利报销入账归档是关系发票电子化高质量发展的关键“最后一公里”。《关于规范电子会计凭证报销入账归档的通知》(财会〔2020〕6号)的发布为这最后一公里扫清障碍。

企业需要建立电子会计档案管理系统,打通档案系统与业务系统、发票管理系统、核算系统间联系,实现发票电子凭证有效合规自动归档。

企业在建设电子会计档案系统时应保证系统功能覆盖会计档案整个生命周期,主要包括档案采集、档案整理、档案保管、档案销毁、查询利用、档案统计等关键环节,同时应该保证电子会计档案管理系统安全可控性。电子会计档案管理系统应同时提供安全统一接口规范,在系统实施期和运行期逐步完成与核算系统、各业务系统对接,实现档案自动归档。

图3 电子会计档案系统标准功能架构

专票电子化不仅是发票信息的电子化,更是企业财务管理数字化的关键环节,是企业数字化变革的重要基础。企业需要积极跟进理解政策导向、做好业务流程优化调整、加强信息系统优化建设等筹备工作。尽管专票电子化全面推广还有一段时间,且由于习惯原因,电子发票会和纸质发票并行存在一段时间,但是终有一天将完全过渡至电子发票模式,届时企业端及税局端系统均已完善并互通。相信中国的财税管理将更加高效、数字化、智能化,未来已来,你我把握!