新形势下,“财会监督”要点知多少?

习近平总书记在十九届中央纪委四次全会、十九届中央纪委六次全会以及中央全面深化改革委员会第二十五次会议上多次强调,要建立健全财会监督机制。2023年2月15日中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》(以下简称《意见》),《意见》从明确财会监督的内涵和工作要求、构建财会监督体系、健全工作机制等方面,搭建起了财会监督的“四梁八柱”。

那么对于政府单位而言,财会监督具体是什么?加强财会监督的意义在哪里?财会监督和单位内控之间存在怎样的关系?单位应该如何有效履行财会监督的相关要求?如何利用信息化保障财会监督的落实?本文拟从这些问题出发,将一些思考分享给大家。

01 财会监督是什么?

“监督”的基本意思即是对现场或某一特定环节,过程进行监视,督促和管理,使其结果能达到预定的目标。

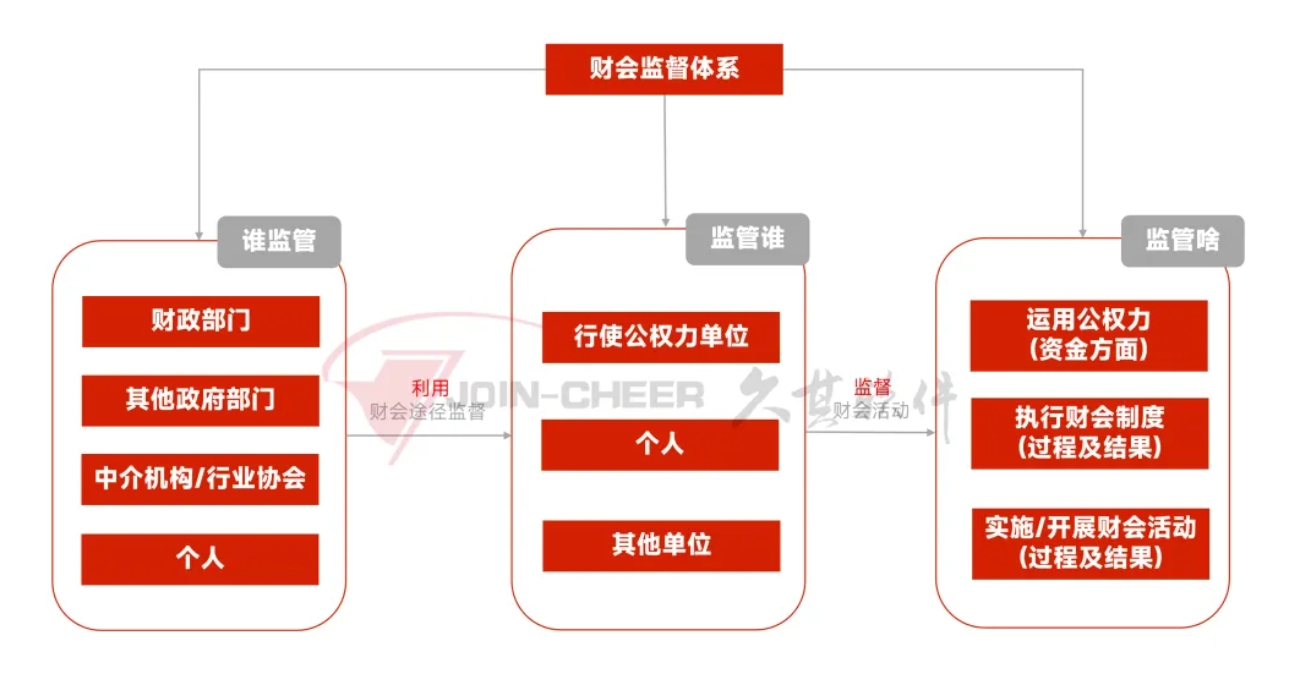

财会监督是监督主体运用各种监督方式依法依规对国家机关、企事业单位、其他组织和个人的财政、财务、会计活动实施的监督(监督主体包括有:财政部门、主管部门、审计、税务、人民银行、证券监管、保险监管、个人等)。财会监督的体系构成示意如下:

财会监督对于政府单位而言即,监督主体对政府单位在行使职权开展业务活动的过程中涉及到的资金活动、财会制度执行、财会活动开展等相关情况进行审查、督导,进而约束、规范单位财务、会计活动,真正体现“有权必有责、用权受监督、违法必追究”的原则。

02 加强财会监督的意义?

财会监督是党和国家监督体系的重要组成部分,在党和国家监督体系中起着基础性、支撑性作用。

加强财会监督有助于确保单位财务信息的有效性,可以很好地监督和治理单位违规使用财政资金、财务造假多发、会计信息失真、部分中介机构“看门人”职责失守等严重违反国家财经纪律,扰乱市场经济秩序的问题。

03 财会监督和单位内控的关系是什么?

《意见》要求进一步加强单位内部监督,结合自身实际建立权责清晰、约束有力的内部财会监督机制和内部控制体系。那么此处的财会监督和单位内控体系有什么样的区别和联系?

联系:内控和财会监督的目标都是以相关政策、制度、规范为手段,规范单位的业务处理、防范单位风险。同时,内部控制作为一种自我监督和自我约束的手段,对实现财会监督的有效性起着至关重要的作用。

两者的侧重点有别:对于政府单位而言,单位内控涉及到预算、收支、采购、合同、资产、项目等经济业务活动,目标是保障经济业务活动开展的合规合法。财会监督更偏向财务,主要是监管单位的财务、会计活动,确保资金使用合规、制度运用正确、会计信息真实准确。

两者的监管主体也略有差异:内控主要是财政部门、各主管部门、各单位分别制定制度要求,以规范单位业务环节和流程,防范单位运行风险。财会监督除了单位内部的防范外,更多的依赖于财政、主管部门、中介机构/行业协会的外部监管。

04 单位怎么做才能落实财会监督的相关要求?

财会监督的重要性可见一斑。实践中如何落实财会监督的要求,让单位在安全的财务环境下合法合规的运转,是很多政府单位正在求索的问题。我们认为,做好财会监督,基础就是要让单位的经济业务都在线上处理,减少线下处理的业务。在信息化的基础上,单位还可从以下几个方面考虑财会监督的落实:

1. 把监督的风吹下去:建立单位全员学习机制,跟踪财政部、省级、主管部门的相关政策规定,定期培训、组织全员学习,保证单位领导、单位职员充分了解制度,进而执行制度。

2. 让监督“因地制宜”:在财政、省级、主管部门财会监督体系的基础上,建设单位的监督体系,保证单位各部门、各人员都能快速接受并理解监督体系。

3. 要监督先内省:在开展制度宣贯的过程中,应鼓励学习分享,并对单位当前存在的问题展开自查,及时寻找对应的解决方案。

4. 让监督的思维走出去:积极组织到监管优秀的单位展开实地调研,学习其他单位的先进做法,以旁观者的视角发现问题,反思自身问题,寻找解决方法。

05 如何利用信息化保障财会监督的落实?

信息化保障财会监督落实的原理主要为以下两个方面:

1. 线上规则为既定规则,不会因个人意志而改变。

2. 业务处理线上留痕,线上数据实时可查,有助于及时纠偏。

信息化手段建设可从如下角度出发:

1. 业财一体:将单位的经济业务、财务活动、监督分析集成在一个平台中,保证主数据的统一,业务的流畅运转,形成多维的数据仓库,为实时的数据分析打好基础。

2. 制度库建设:在业务单据中直观体现相关制度文件,确保执行人可实时查看要求,在规定范围内开展业务。

3. 标准集成:将财政、主管部门、单位的相关政策规定、标准要求内置到系统中,做好业务处理的事前控制。

4. 监督分析:在业财一体的基础上,按照财会监督体系要求融合形成多维数据仓库,从多个维度、多个层面对财会监督对象的政策执行、财务管理、会计信息等方面进行分析;对每个被监督对象构建画像,优化监督策略,动态调整监管重点,增加监督的有效性和精准性。建立基于指标的风险监控功能,逐步形成重大风险识别预警机制,将以往的“人工监管发现问题”固化为指标组合,通过信息化减少重复性工作,实时动态监测,发现问题自动预警并及时处理,提高监管效率和成效。

5. 过程和结果相结合:重视内控报告的重要性,根据业务系统自动生成内控报告,佐证有力,确保内控报告编制到实处,通过系统摆明单位问题,推动单位监督体系建设。

以上即为我们对于单位财会监督的一些思考,欢迎大家就文中的内容提出观点和看法,共同交流学习。

久其软件的内控监督实践能力

目前,久其软件承建有多种类型行政事业单位财务、内控、监管分析系统,拥有丰富的行政事业单位监督控制项目经验。同时基于成熟的平台能力,能够快速根据单位的特殊政策要求进行产品调整,以满足适应各单位的个性化要求。产品本身可充分支持OCR识别技术、支持一键处理发票的验真验重、应用RPA机器人技术与相关系统对接,降低财会人员的重复性工作。辅助政府单位在提升内控、财会监督水平的基础上,最大程度减轻学习和适应的压力,从而显著降低系统推广阻力,欢迎大家来询交流。