抽丝剥茧,成本还原——制造业内部加工利润合并业务处理拆解

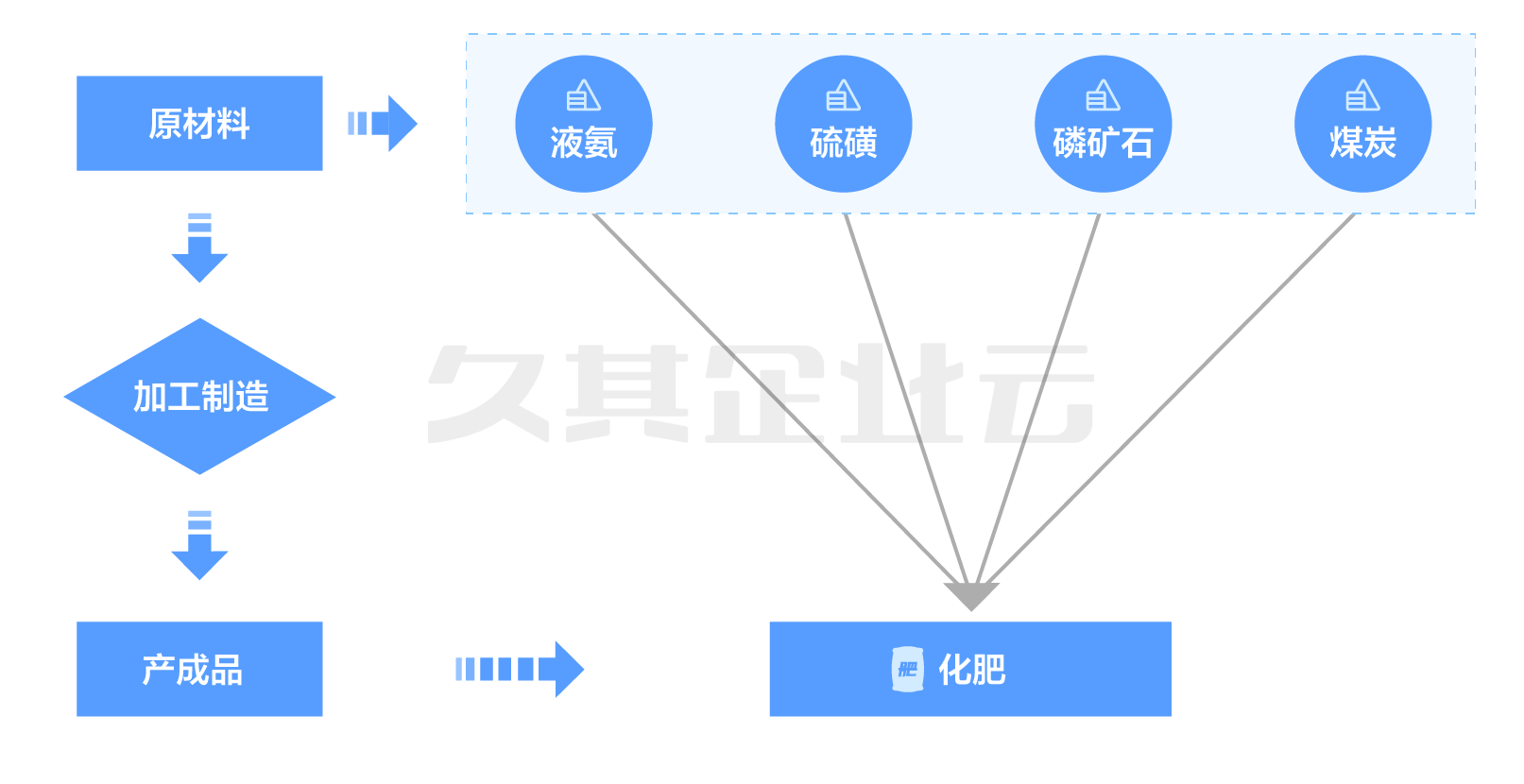

制造业的生产流程通常比较复杂,涉及多种原材料经过多个工序加工环节,每个环节都需要进行不同的生产操作和处理,如果内部加工环节涉及内部销售交易,则需要将内部销售所产生的收入、成本、毛利进行剔除,将产成品成本还原为按原始成本项目反映的成本。在制造业中,成本还原是一个重要的财务管理环节,可以帮助企业了解产品的真实成本,从而更好地进行决策和成本控制。本文将选择化肥制造业的一种原材料内部加工利润计算为示例,介绍一下内部成本还原思路。

一、业务场景

A企业为化肥制造企业,生产化肥所需原材料包含液氨、硫磺、煤炭、磷矿石等材料,如图所示:

以液氨加工为例:

原材料液氨用于生产制造产成品化肥,液氨通过三个生产工厂(如下图的一号、二号、三号工厂)生产后销售给化肥制造工厂(下图的甲、乙、丙工厂,均为内部)生产化肥并对外销售,同时化肥制造工厂采购的原材料液氨也并非全部由内部液氨生产工厂提供,存在外部单位采购液氨情况,销售关系如下:

二、业务难点

二、业务难点

各内部液氨制造工厂液氨所产生的收入、成本及利润需要在企业做合并报表时对应抵销相关的收入、成本及存货,该业务处理存在如下难点事项:

1.期末剩余液氨的确定

合并抵消的液氨为期末各化肥制造工厂利用内部采购的液氨加工成化肥后尚未对外出售部分,最精确的做法是生产端做到单独计价,可是单独计价不适用于大量大批制造企业,所以在折算期末库存化肥有多少内部液氨时一般会根据重要性进行假定,如假定期末库存折算的液氨均为内部采购(适用图2的甲工厂)或者按某个固定比例确定内部采购(适用图2乙工厂与丙)。

2.综合毛利的确定

如图2中的甲工厂,原材料液氨来自3个内部原材料生产端,各生产端销售毛利未必一致,所以在进行毛利折算时,需要按照甲对每个原料工厂采购的液氨数量与内部原料工厂单位毛利进行加权平均。同时,如果涉及多道加工环节产生多种毛利,则需要有唯一物料标志贯穿原材料到半成品再到产生品的全部加工环节,用来统计各环节毛利后进行加权平均。

3.单耗的确定

所谓单耗是指一件或者一吨产成品所需原材料多少(如生产一吨化肥需要2.27吨液氨),对于制造业而言,该比例相对固定,比较容易获取。

三、落地方案

1.根据物料号统计各销售环节单位毛利

对接生产系统或者存货管理系统,提取各加工流转环节的销量、成本和收入数据,计算各材料的加工环节单位毛利。(注意,图例中的产品类型为唯一标志,各环节只要产品类型为液氨-1号的表示1号工厂生产的液氨)

图1:工厂销售液氨

2.计算原材料综合毛利

在最终化肥生产环节,按照产品类型统计各加工环节产生的单位毛利,汇总后与采购数量按数量加权平均算出综合单位毛利。

图2: 整合单位毛利

图2: 整合单位毛利

3.根据期末库存折算液氨原材料

统计各化肥工厂期末液氨、化肥产成品库存(如果有半产品,则需要将半产品折算成产成品后与产成品汇总),通过产品单耗(企业评估确定,为外部数据,需要单独统计)折算出期末各家工厂液氨结存。

图3:库存折算

图3:库存折算

4.根据内部采购比例计算未实现毛利

根据折算的原材料液氨结存和单位毛利,结合液氨各工厂内部采购比例,计算未实现利润并生成抵销分录回写差额表

图4:未实现毛利折算

图4:未实现毛利折算

四、系统实现

运用久其合并报表实现内部存货成本还原,能够按照存货明细项(如下图,可按不同型号的不同含量化肥设置明细)进行内部存货毛利抵消,提高了企业合并报表的准确性和精细度;同时节约了人工处理操作时间(节约近3-5天的数据统计工作),快速生成合并报表,提高了报表的及时性。

+