《政府会计制度》科目解读——库存现金

自2019年1月1日起,与本级政府财政部门直接或者间接发生预算拨款关系的国家机关、军队、政党组织、社会团体、事业单位和其他单位将开始执行《政府会计制度——行政事业单位会计科目和报表》。《制度》不仅在财务会计核算中全面引入了权责发生制,在会计科目设置和账务处理说明中着力强化财务会计功能,而且也对预算会计科目及其核算内容进行了调整和优化,以进一步完善预算会计功能。

为帮助大家进一步理解《制度》,久其设计了《政府会计制度》科目解读系列栏目,将按照会计科目顺序对单位通用业务或共性业务和事项的账务处理进行举例说明。本篇将为您介绍库存现金科目的相关内容,主要包括库存现金的核算范围、核算要求、常见业务处理以及如何记账等问题。

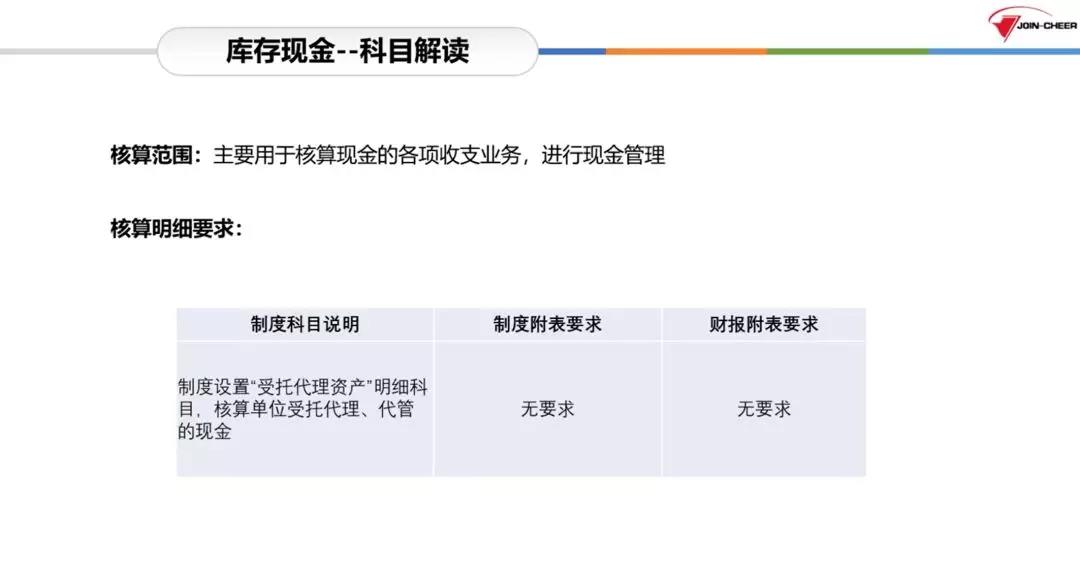

库存现金,主要用于核算现金的各项收支业务,对现金进行管理。按照库存现金的明细核算要求:根据制度设置“受托代理资产”明细科目,核算单位受托代理、代管的现金。在制度附表和财报附表中,库存现金这个科目未要求按照明细列示,因此我们均写无要求。

库存现金作为资产类科目,借方应记的是库存现金增加,贷方应记的是库存现金减少。它的常见业务类型有:提现、存现、差旅费借出及报销、受托代理、代管现金业务等。当进行库存现金核算时,单位库存现金发生支出,应该在做财务会计分录的同时做预算会计,但提现和暂付款除外。其中,银行提取现金、职工出差借款情况的分录记账,我们将在下面的业务实例中详细说明。

目前涉及到库存现金科目的业务有:

提取现金,借:库存现金

贷:银行存款

职工差旅,借:其他应收款

贷:库存现金

报销差旅,(实际报销金额大于借款金额的业务处理)

借:业务活动费用

贷:其他应收款

库存现金

注:因涉及库存现金支出,所以在记财务会计的同时,相应的预算会计也要记录。

受托代管现金,借:库存现金

贷:受托代理负债

以提现和报销差旅业务为例,进行库存现金的系统操作演示:

➡ 点击凭证录入;

➡ 录入一笔提现的业务,摘要为提现,借记库存现金,贷记银行存款,注意填写结算方式,点击保存;

➡ 录入一笔差旅费报销金额的业务,案例中按照实际报销金额大于借款差额的情况填写,如出差借款500元,报销800元,那么对应的分录借记预借差旅费用800元,贷记其他应收款500元、库存现金300元。因为这笔业务发生了库存现金的支出,所以应该同时录一笔相应的预算会计。有以下两种录入方式:

A上述内容结束录入后,点击“保存”时,系统会自动提示“根据这笔经济业务,还有预算会计凭证需要处理,是否处理”,点击“确定”,系统会自动显示相应的预算会计分录,在相应的业务左侧点击“√”并确定,将自动切换到预算会计信息的分录界面上,选择相应的科目并填写借贷方金额,点击“保存”完成该项业务录入。

B或进入“凭证录入”界面,点击 “场景模板”,筛选到“库存现金”科目,可以看到对应的预算会计和财务会计,按照上述情况补录相关信息,“保存”时仍将提醒,是否录入相关的预算会计科目;同样的方式,可进行场景选择,写入金额,点击保存即可。

上述针对库存现金科目的解读,希望对您的工作有所帮助,如有其他建议及疑问请及时联系久其实施人员。