内部交易固定资产抵销信息化解析

内部交易固定资产从其交易发生当期到处置报废的整个生命周期中均涉及到合并抵销处理,涉及到的场景及规则较为复杂。内部固定资产交易主要包含两种场景:销售方将存货出售给采购方作为固定资产,销售方将自用的固定资产出售给采购方作为固定资产。

根据准则要求,集团内部交易固定资产,存在未实现销售损益的,需要在交易当期将未实现销售损益抵销,并在固定资产存续期间内将未实现销售损益通过累计折旧逐期转回。

内部交易固定资产在后续使用期间发生减值的,需要将发生减值后的资产价值与交易当期固定资产在销售方的账面价值对比,确定减值对累计折旧、集团层面固定资产账面价值确定的影响。

一、内部交易固定资产抵销业务流程

根据准则要求结合实际业务处理流程,我们可以将内部交易固定资产抵销归纳为如下七步:

抵销期初固定资产账面价值中存在的未实现损益

借:期初未分配利润

贷:固定资产原价

抵销期初多计提/少计提的固定资产累计折旧

借:固定资产-累计折旧

贷:期初未分配利润

抵销当期内部交易固定资产未实现销售损益

销售方将自身使用的固定资产出售给采购方作为固定资产

借:营业外收入

贷:固定资产原价

销售方作为存货,采购方作为固定资产借:主营业务收入贷:主营业务成本

贷:固定资产原价

抵销当期多计提/少计提的固定资产累计折旧

借:固定资产-累计折旧

贷:生产成本/管理费用/销售费用等

抵销期初存在的固定资产减值准备

借:固定资产减值准备

贷:期初未分配利润

抵销固定资产发生减值当期的固定资产减值准备借:固定资产减值准备(发生减值金额与固定资产现存溢价较小者)

贷:资产减值损失

内部交易固定资产处置的抵销处理

期满处理借:期初未分配利润(处置当期多计提的累计折旧金额)

贷:生产成本/管理费用/销售费用等

超期处理

不需要处理

提前处置

借:期初未分配利润贷:营业外收入(固定资产销售溢价)借:营业外收入贷:期初未分配利润(期初多计提的累计折旧)借:营业外收入(处置当期多计提的累计折旧)

贷:生产成本/管理费用/销售费用

二、内部交易固定资产抵销信息化实现

纵观内部交易固定资产各个环节的抵销处理,可以看出内部交易固定资产的抵销贯穿整个资产存续期间,抵销分录涉及到跨期结转的情况较多。因此合并报表信息化系统在处理内部交易固定资产业务时可以借鉴核算信息化的处理逻辑,采用历史滚存、跨期结转的思路来进行落地。基于此合并报表信息化系统的建设应重点关注以下三点:

内部交易固定资产销售成本(或销售毛利率)的采集;

内部交易固定资产未实现销售损益抵销及累计折旧抵销的跨期结转;

内部交易固定资产减值场景抵销金额的计算及抵销分录的跨期结转。

严格契合会计准则合并抵销要求,简化内部交易固定资产抵销流程,降低内部交易固定资产抵销难度,久其合并报表系统率先采用台账管理模式对内部交易固定资产进行管理。

固定资产台账类似于资产卡片,它采集并管理从交易到处置全生命周期的所有数据,包括交易金额、交易成本、资产性质、资产用途、销售途径、使用年限、折旧方法、资产状态、资产减值等。台账数据匹配合并抵销模块设置的抵销规则,实现内部交易固定资产全生命周期中各场景下的自动抵销。

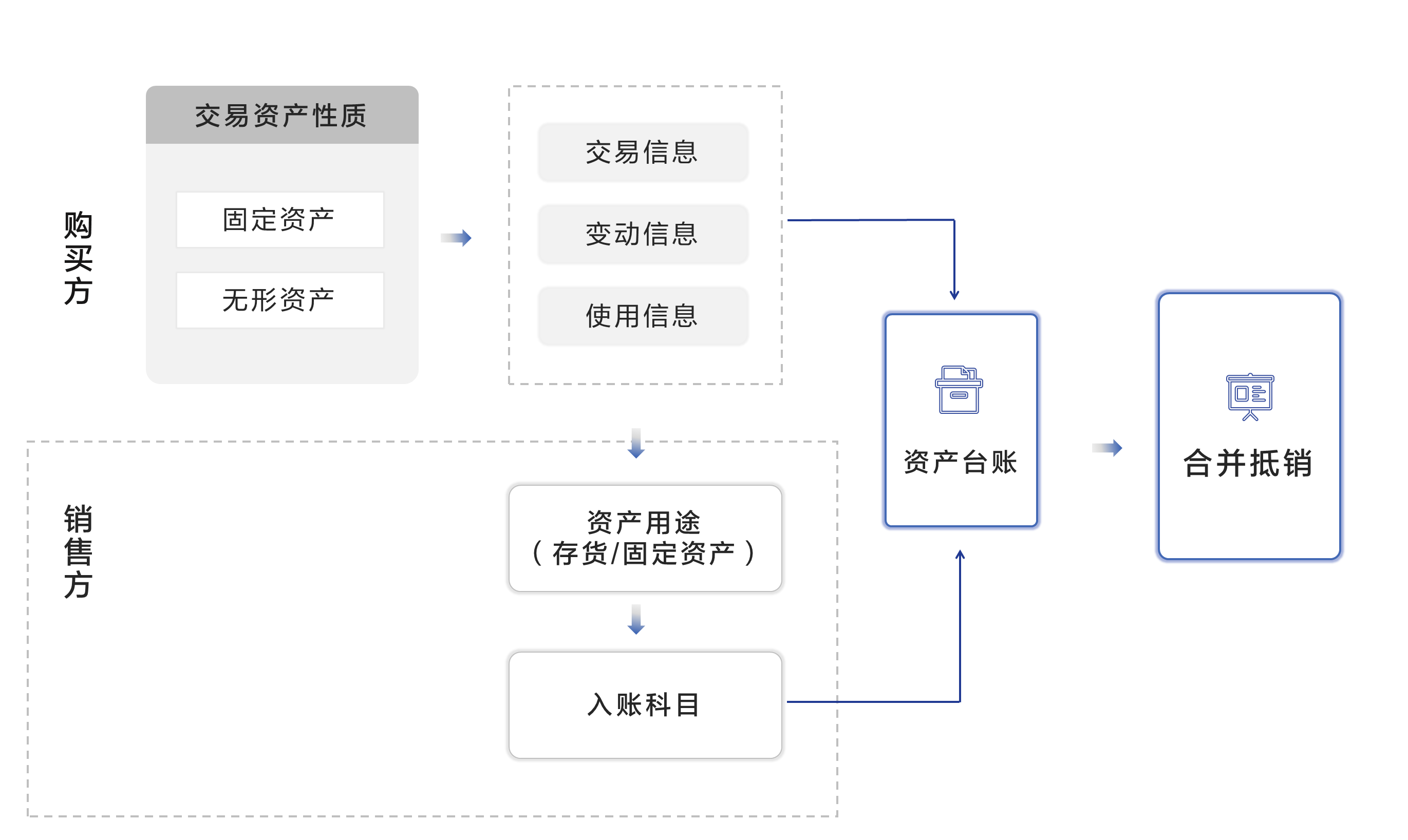

久其合并报表系统长期资产交易业务抵销设计思路:

久其合并报表系统固定资产台账管理模式下,内部交易固定资产抵销路径:

三、内部交易固定资产系统建设收益

通过台账收集内部交易固定资产各类数据,匹配合并抵销模块预置的各场景抵销规则,自动生成内部交易固定资产各时期的抵销分录,实现内部交易固定资产的自动抵销。总结久其合并报表系统在各大企业的应用经验,内部交易固定资产台账建设收益如下:

内部交易固定资产全场景自动抵销,降低人工成本,提高合并效率;

数据来源唯一,抵销过程清晰可视,抵销分录追溯可查,提高合并报表数据质量;

合并抵销重要组成部分,为实现“一键合并”提供坚实保障。