政策背景

2023年4月,国资委出台《关于做好2023年中央企业违规经营投资责任追究工作的通知》,提出将进一步提升对违规贸易业务的督办力度,对国资委三令五申严禁的融资贸易、“空转”“走单”虚假贸易业务问题“零容忍”。同年,国资委发布了《关于规范中央企业贸易管理严禁各类虚假贸易的通知》,强调将进一步加大对虚假贸易业务的监管力度,要求各中央企业严格按照政策要求梳理集团全部贸易业务,规范贸易管理,完善内控制度,坚决清理退出各种类型的虚假贸易,明确中央企业贸易业务管理“十不准”要求。

2025年,国资委印发了《关于开展中央企业财务穿透式监管模型交流活动的通知》,提出以“虚假贸易”“过度负债”“虚假出表”“违规挂靠”等财务监管领域的突出问题为模型主题,推动中央企业充分发挥司库体系作用,深入利用大数据、人工智能等先进技术开发一批具有前瞻性、实用性和可推广的财务穿透监管模型,促进中央企业财务管理数智化转型升级,构建“上下贯通、实时在线、自动预警”的智能化穿透式监管体系。

久其贸易业务风险监测平台产品融合大数据、大模型与知识图谱等新技术构建穿透监管模型,打造8大类15小类100多条智能监管规则,推动司库监督向智能化升级,实现贸易风险业务全链条闭环管理,建立健全疑似问题线索识别、问题成因分析、会商研判及虚假贸易整改追责等司库监督闭环管理机制。

建设目标&异常贸易业务种类

企业集团异常贸易风险监测管理的建设目标:

1、提高风险识别能力。通过大数据分析和知识图谱技术,构建多类异常贸易监测指标体系,实现对监管企业虚假贸易行为的精准识别和预警;

2、提升风险防控效率。通过自动化和智能化的手段,降低人工审核的成本和时间,提高风险防控的效率;

3、保障监管企业资金安全。通过实时监测和预警虚假贸易风险,防止监管企业因虚假交易而遭受经济损失;

4、推动监管企业合规性。通过系统的应用,帮助企业更好地遵守相关法律法规和监管要求,增强企业的合规性。

异常贸易业务种类

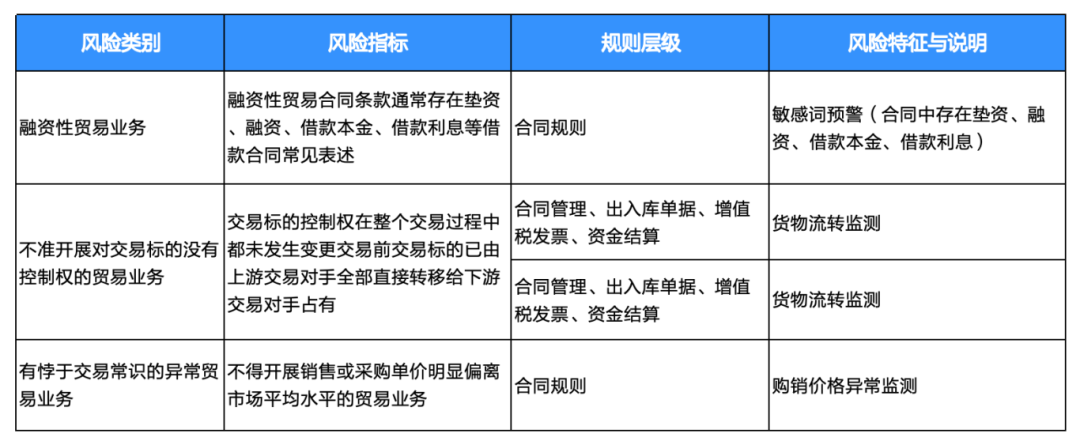

异常贸易监控模型分为国资委“十个不准”的虚假贸易和海关的“出口虚假贸易”两大类。

第一类,国务院国资委的“十不准”虚假贸易。虚假贸易一般分为融资性贸易、“空转”“走单”、循环贸易三种。根据《关于进一步排查中央企业融资性贸易业务风险的通知》明确阐述,融资性贸易定义是以贸易业务为名,实为出借资金、无商业实质的违规业务。对于有真实出借资金的融资性贸易,企业不作为贷款处理,而作为收入处理,这样既回避了对贷款企业的合规性审查或监管,同时又增加了企业的经营收入、经营流量和贸易流量。“空转”“走单”贸易主要是为扩大收入规模而开展的无实物流或现金流的虚假贸易业务,完全脱离贸易实质。主要表现为没有真实的商品贸易背景,以编造、伪造单据等方式虚构客户、供应商、货物、资金等交易要素和收付款、交货等交易过程。这类业务的本质是虚增收入。

第二类,海关“出口虚假贸易”。跨境出口虚假贸易的目的是套取汇差、利差牟利,骗取政府奖励或补贴。出口虚假贸易的四种表现形式。第一,以骗取出口退税为目的的虚假贸易;第二,以骗取出口补贴或出口奖励为目的的虚假贸易;第三,以资金外流为目的虚假贸易;第四,以套利、套息、融资为目的的虚假贸易。

贸易风险指标监控模型

通过对交易对手关联关系、合同订单、货物流转、资金收支、会计核算、发票、客商等内外部数据的获取、清洗、加工、分析构建虚假贸易监控模型,识别虚假贸易风险。根据虚假贸易排查模型建立事前、事中、事后全方位应用体系,为相关职能部门对业务过程中的监控提供手段,为疑似虚假贸易事件的审查提供有效线索。

企业异常贸易风险的穿透式筛查

基于久其贸易业务风险监测平台开展虚假贸易风险防控与穿透监管,贸易业务风险监控平台整体框架如下:

加强数据治理,应用数据穿透技术,深度挖掘数据价值。数据穿透是穿透式监管的重要基础。没有数据,或者没有高质量的数据,就很难实现数据的穿透。不能实现数据穿透,就很难实现业务的穿透、主体的穿透、风险的穿透。集团财务部门拥有企业天然的财经数据中心,通过加强数据治理,提升司库数据质量。另外,财务人员需具有数据意识和数据思维,理解数据背后的业务逻辑,掌握数据获取、数据积累、数据处理等相应的技术和技能,通过技术成熟的、可落地的、有最佳实践的数字技术赋能企业穿透监管。

坚持模型驱动,推动企业司库监管智能化升级。以司库数据中心为基础,紧密围绕商业实质和具体业务场景,全面提升司库穿透监督模型的问题精准识别能力。既要确保模型精准性,深入分析突出问题表现形式,梳理总结管控规则,运用人工智能算法深度挖掘数据内在关联,并通过多维度交叉比对与复核验证,提升线索识别的准确率,又要强化模型智能性,运用人工智能技术赋予穿透监督模型自学习能力,使其自动捕捉新型违规特征,动态更行问题识别规则与预警阈值,推动模型从基于既定规则的“条件判断”向基于概率与模式的“风险预测”演进,提升对复杂隐蔽问题的洞察与预判能力。

1、通过久其BDE的账表溯源工具识别异常贸易

以财务报表平台为数据源,设计营业收入、毛利率异常波动监测规则,实现有悖于交易常识的经营成果指标异常监测(七不准),提供了疑似融资性贸易、“空转”、“走单”贸易的风险筛查,对于发现疑似虚假贸易线索。财务稽核人员先采用穿透式监管技术进行溯因核查,采用久其BDE工具插件,实现财务报表主体到会计核算账套(支持SAP、ORACLE、用友、金蝶等国内外主流核算软件)的透视技术,即从单体单位联查至国内外主流核算系统的会计凭证。以毛利率异常风险筛查为例,从合并报表联查至单体企业的财务报表分析收入成本数据,核查毛利率历史同期、环比的差异率,再穿透至核算系统的收入、成本会计凭证,分析引起毛利率异常降低的具体业务,然后再由核算联查至前端业务系统的报账单、进销项发票与购销合同,筛选出具体交易合同的异常贸易风险线索;然后将该虚假贸易风险点派单至相关部门处理,并通过风险处置单进行跟踪处理。

2、应用数据挖掘工具识别货物流转异常

贸易业务风险监测平台与集团ERP、财务系统集成,获取购销合同、物资出入库、进销项发票、收付款数据,实现跨业务、财务系统的数据比对逻辑,当满足入库/付款比与发票/付款比;出库/收款比与发票/收款比的监测成对指标满足阈值条件时,触发异常贸易风险预警。

采用“多维度分层过滤”算法,应用久其数据挖掘工具,实现风险的精准识别。第一层(入库/付款指标异常筛选):智能虚假贸易风险监测平台从按全量合同的采购入库单与采购付款单数据,分析累计入库额/累计付款额异常指标的采购合同清单,缩小比对范围;第二层(付款/发票指标异常筛选):从入库/付款指标异常筛选中,保留与付款/进项发票指标异常的采购合同单。经上述分层过滤后,仍存在符合条件的采购关键要素匹配界面,然后在智能虚假贸易风险监测平台的异常贸易工作台展示。

3、应用大模型识别合同敏感词

应用久其GPT大模型与虚假贸易风险监测平台融合,加强购销合同的大模型数据训练,针对粮食、大宗贸易、建筑物资贸易等行业,梳理合同敏感词、货物贸易缺少合规关键要素等监测指标,将WORD、PDF等非结构化合同文本,通过GPT大模型进行合同敏感词筛选,发现合同文本异常,从虚假贸易风险监测平台自动跳转到GPT大模型,并精确定位到有敏感词的文本位置。